GAS, TRA TRANSIZIONE ENERGETICA E ASPETTI DI GEOPOLITICA

di Jonathan García Gaitan – Director Operaciones Gas

Il recente attacco a due petroliere nello stretto di Hormuz – la lingua di terra che divide la penisola arabica dall’Iran – ha messo in allarme il mondo oltre che per le possibili ripercussioni politiche (nei rapporti tra USA, Iran e Paesi del Golfo) anche per le conseguenze sul commercio di idrocarburi. Nello specifico, si è temuto un innalzamento del prezzo del GNL (il gas naturale liquefatto) che in grande quantità transita per lo stretto, trasportato dalle navi provenienti dal Qatar. In caso di turbolenze politiche, è probabile un deciso aumento dei prezzi, come fanno supporre le schermaglie diplomatiche fra Stati Uniti e Iran di queste settimane. Le conseguenze più gravi le subiranno quelle nazioni importatrici poco indipendenti da un punto di vista energetico, tra le quali c’è l’Italia.

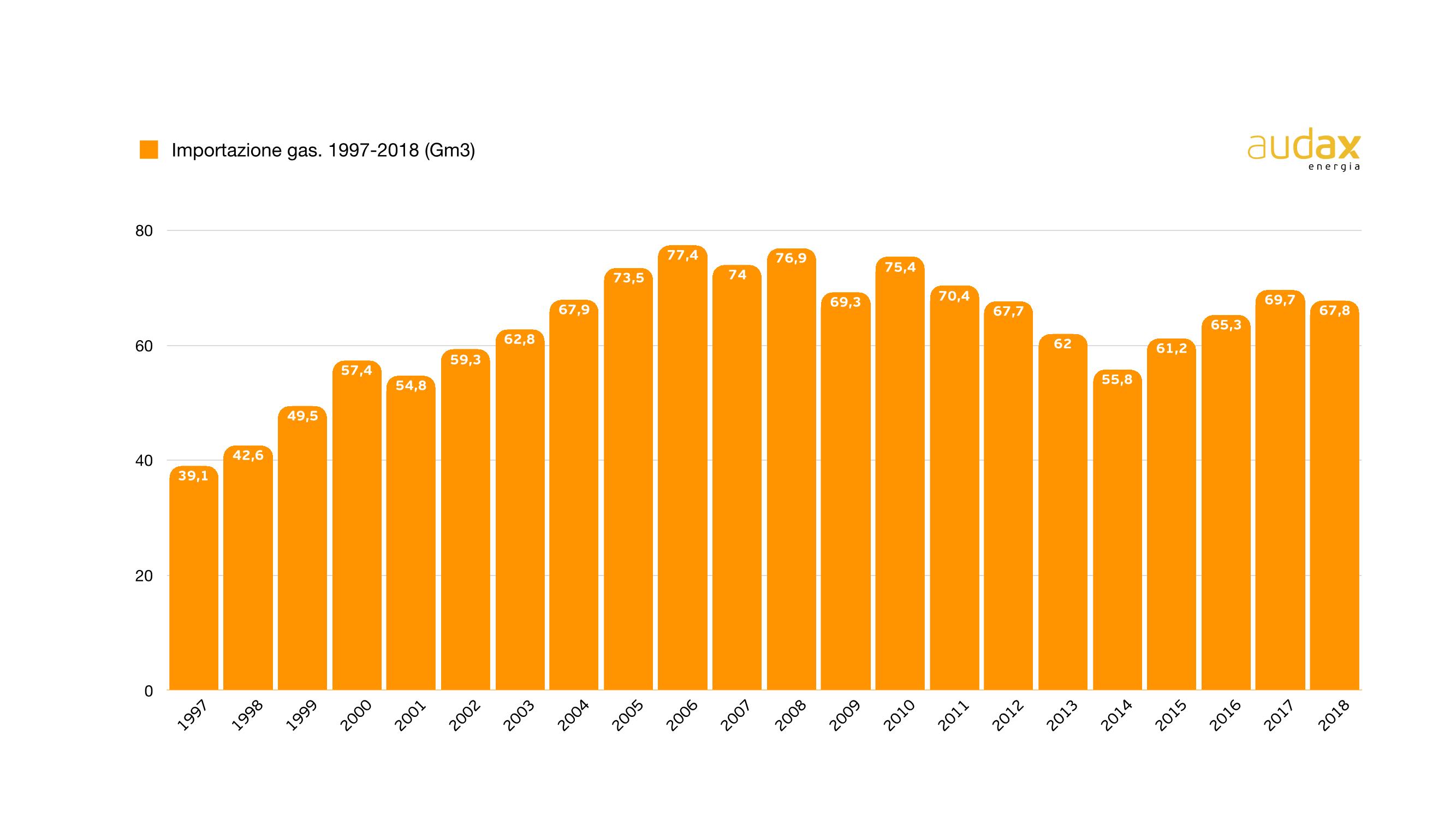

E la dipendenza energetica dell’Italia da altri Stati non risparmia – com’è intuibile – anche il gas naturale e liquefatto. Nel 2018, infatti, sono stati importati 67 miliardi di mc di gas, con una flessione di 2,6 miliardi rispetto al 2017.

Arrivato quasi interamente tramite pipeline (oltre il 90%), il gas che si utilizza in Italia è per il 44% di provenienza russa (con 29,5 miliardi di metri cubi); ad esso seguono quello algerino (25%), con 17,1 miliardi di mc – ma piuttosto ridimensionato dopo l’exploit del 2016 – quello del nord Europa (Norvegia e Olanda) e quello proveniente dalla Libia. Tuttavia, se l’importazione dai Paesi nordeuropei fa registrare un segno positivo (+7% nel 2018) quello libico, a causa anche delle difficoltà interne della nazione africana, continua a diminuire (4,4 miliardi di mc).

Con l’entrata in esercizio del Trans Adriatic Pipeline (TAP), prevista per il 2020, le quote potrebbero variare ed aiutare ad abbassare il costo del gas per i consumatori Italiani. In Italia i clienti finali pagano il gas mediamente il 10% in più rispetto ai Paesi del Nord Europa.

La capacità di trasporto prevista sarà circa di 10 miliardi di mc, con la possibilità di soddisfare il fabbisogno di 7 milioni di famiglie.

Il GNL prosegue la sua crescita, rappresentando ad oggi il 7% del gas importato.

Grafico 1. Importazione gas. 1997-2018 (Gm3)

Fonte: ARERA su dati MISE DGSaie

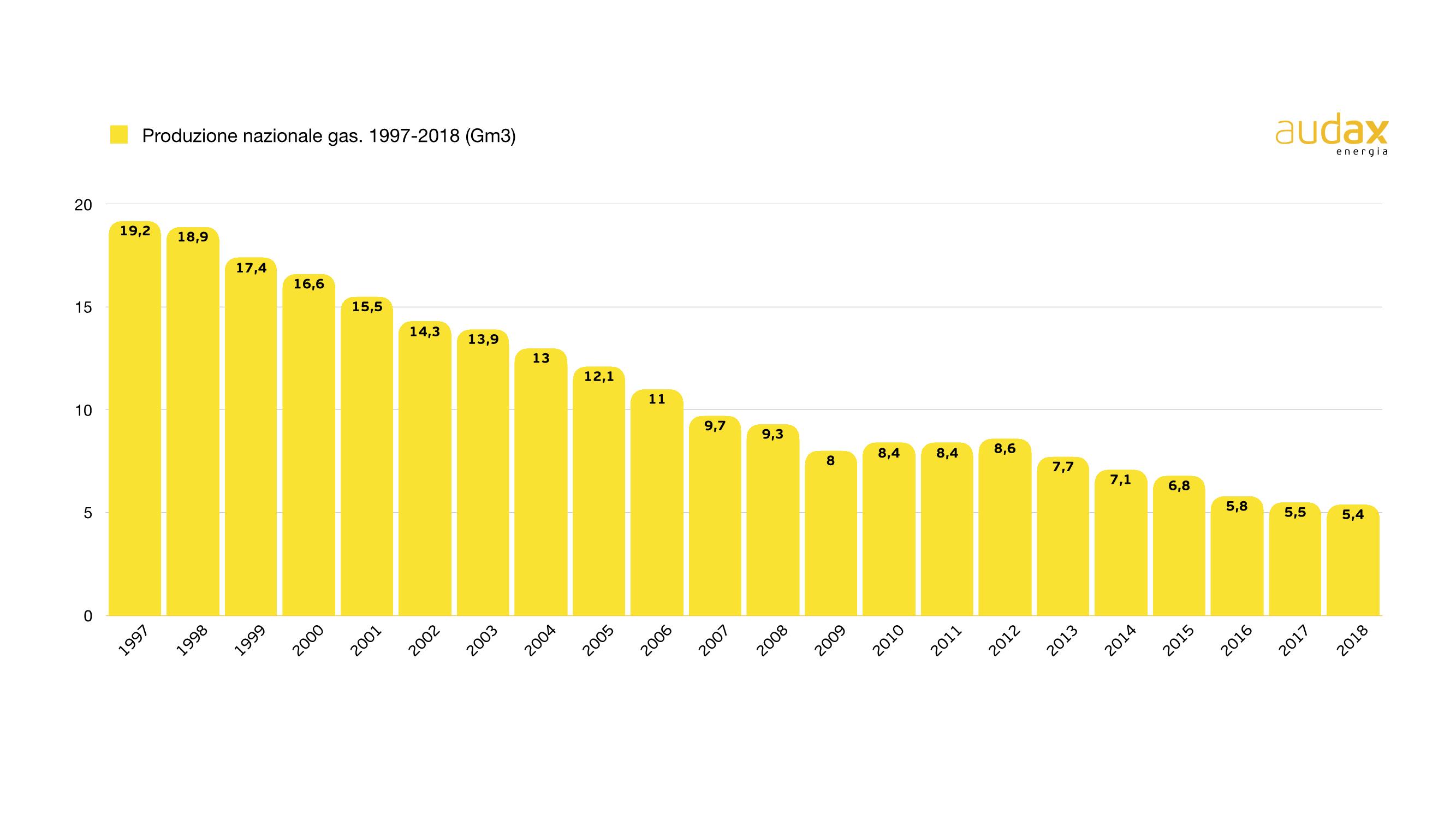

E sulla produzione interna? Dopo anni, il 2018 ha fatto segnare un arretramento meno consistente rispetto al passato (-1,6%); nel giro di 10 anni, comunque, la produzione italiana si è dimezzata, passando dai 9,3 miliardi mc del 2008 a poco più di 5,4 miliardi dell’anno scorso.

Grafico 2. Produzione nazionale gas. 1997-2018 (Gm3)

Fonte: ARERA su dati MISE DGSaie

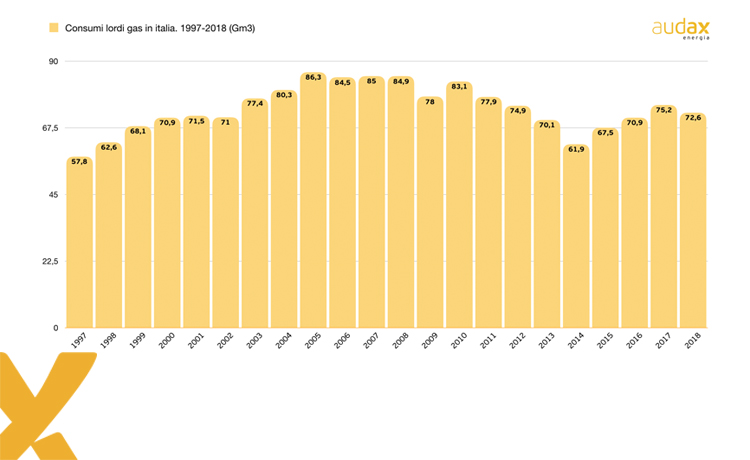

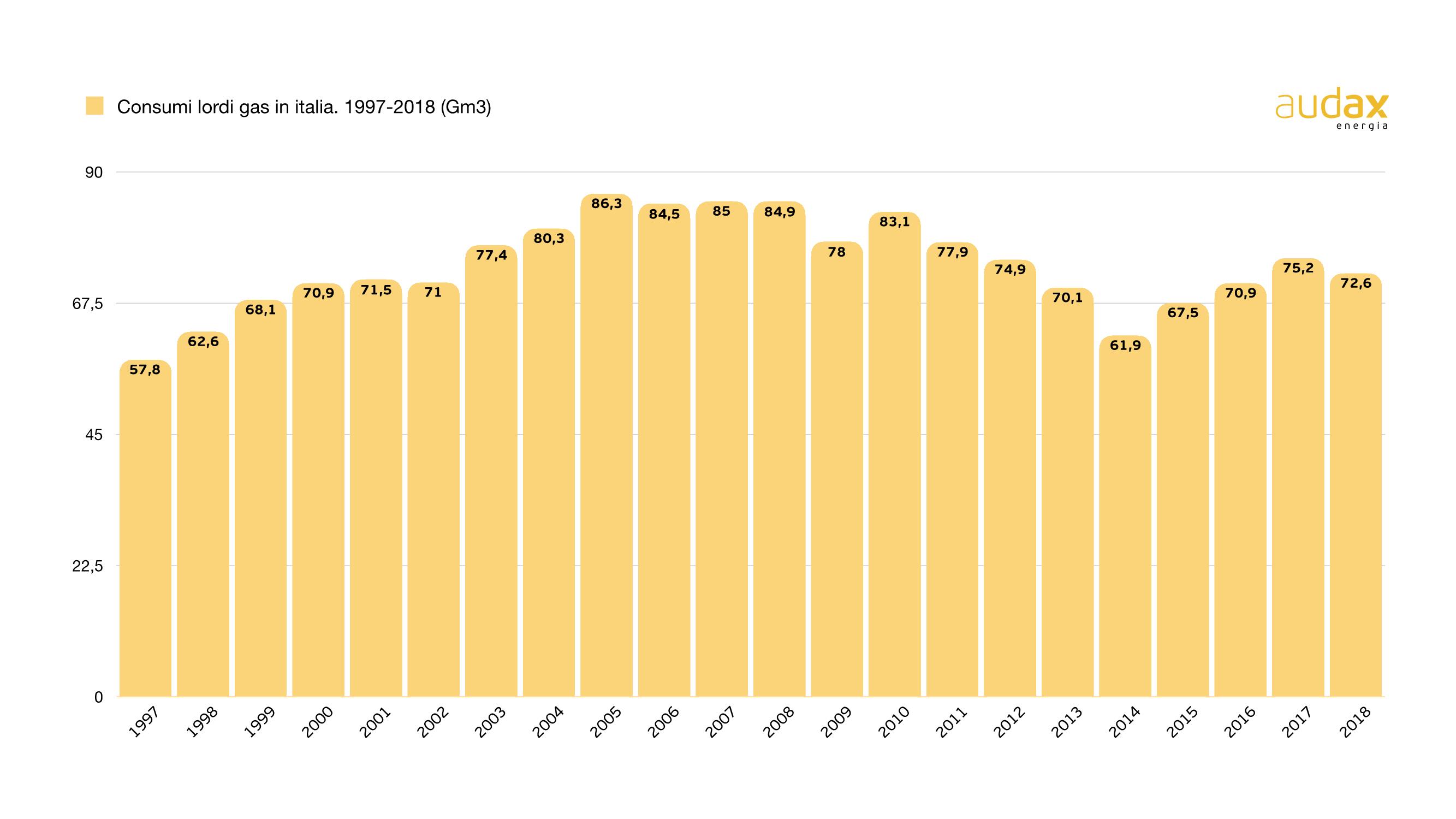

Riguardo ai consumi, nel 2018 hanno raggiunto i 72,6 miliardi di mc, in flessione del 3,3% rispetto all’anno precedente. Complice della diminuzione è stata la minore richiesta di energia termoelettrica, il gas usato per produrre elettricità. Un meno 7,6% dovuto essenzialmente a tre fattori quali: un maggior apporto delle rinnovabili, più energia proveniente dall’idroelettrico, più nucleare acquistato in Francia.

In ogni caso si è ancora sotto i livelli di consumo del 2003, quando furono oltre 86 i miliardi di mc consumati (fonte MiSE-DGSAIE)

Consumi lordi gas in italia. 1997-2018 (Gm3)

Fonte: ARERA su dati MISE DGSaie

Senza aver offuscato il ruolo ricoperto dal suo fratello maggiore – il petrolio – il gas si è trasformato in un’importante leva strategica da azionare nelle relazioni politiche ed economiche fra Stati. Indicato come il combustibile della transizione energetica, è diventato – ormai da qualche tempo – un sensibile termometro della situazione geopolitica. E da questa, evidentemente, ne viene condizionato. Ma non solo, elementi come le condizioni climatiche – ad esempio inverni freddi o primavere che tardano a manifestarsi – possono incidere negativamente sul prezzo.

In ogni caso, il “macro” condiziona il “micro”, il che significa ripercussioni sui prezzi non solo all’ingrosso, ma anche in bolletta. L’Osservatorio sull’energia del portale Facile.it, analizzando oltre 63mila contratti raccolti nel corso del 2018, ha stimato che se l’energia elettrica ha pesato 417 euro/anno sulla spesa di una famiglia media italiana, il gas è arrivato a incidere per ben 762 euro.

Da un punto di vista prospettico, gli outlook delle organizzazioni internazionali (come IEA) o i centri studi dei grandi gruppi (come BP) provano a stimare l’andamento dei prezzi nei prossimi anni. Le previsioni parlano di un innalzamento a lungo termine del costo del gas naturale in Asia, complice l’aumento della domanda, le politiche antinquinamento e la costruzione di nuove infrastrutture di trasporto. Nello stesso tempo, in Europa vi sarà una forte pressione sui prezzi dovuta – oltre alle scelte di mitigazione della CO2 – alla concorrenza tra i consumatori europei e asiatici.

In tutto questo, gli scenari futuri mostrano una domanda globale di gas naturale in aumento del 46%, almeno fino al 2040. Anche in seguito a una progressiva riduzione delle quote oggi occupate dal petrolio (dal 32% al 29% entro il 2040) e dal carbone (dal 27% al 21%).

In conclusione, uno sguardo alla sola Cina. Il Paese asiatico rappresenta il 37% dell’aumento globale del consumo di gas naturale tra il 2017 e il 2023: nessuno più di Pechino. Il bisogno crescente, la porterà entro quest’anno a essere la più grande nazione importatrice di gas naturale del mondo e, con 171 miliardi di metri cubi entro il 2023, una delle più servite da GNL. Il settore trainante sarà quello dell’industria, responsabile di oltre il 40% dell’aumento del consumo di gas naturale.

Fonti:

- ARERA, Dati statistici

- Gas Exporting Countries Forum (GECF), 2018 Global Gas Outlook Synopsis

- International Energy Agency (IEA), GAS 2018. Analysis e Forecast to 2013 (executive summary)

- BP, Energy Outlook 2019